Tout micro-entrepreneur – ou auto-entrepreneur selon l’ancienne appellation – se doit de surveiller tous les ans le montant de différents plafonds à ne pas dépasser sous cette forme juridique d’entreprise. En effet, plusieurs plafonds sont applicables sous ce statut, tels que le plafond de chiffre d’affaires pour rester sous le régime simplifié de la micro-entreprise ou bien encore le plafond pour bénéficier du régime de franchise en base de TVA.

Pour éviter de se laisser surprendre par un possible dépassement d’un plafond applicable aux micro-entreprises, il est donc essentiel de garder à l’esprit le montant de ces différents plafonds selon l’activité professionnelle que vous exercez. Voici donc un résumé des plafonds pour les auto-entrepreneurs applicables en 2021 dont vous devez absolument prendre en compte…

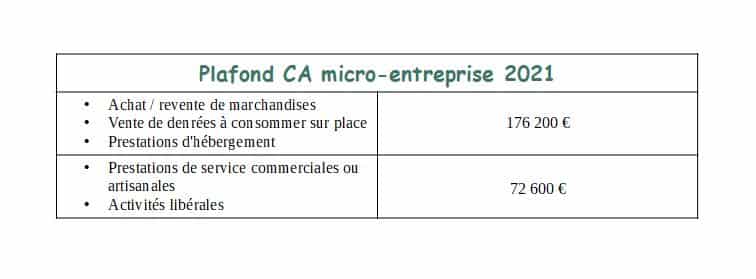

Le plafond de chiffre d’affaires pour rester en micro-entreprise

Une micro-entreprise est avant tout une entreprise individuelle avec un régime social et un régime fiscal simplifiés. En d’autres termes, il s’agit d’une forme juridique d’entreprise adaptée pour les freelances qui ne génèrent pas un important chiffre d’affaires et qui ne souhaitent pas s’associer à d’autres entrepreneurs. Cette forme juridique d’entreprise est donc bien souvent adoptée pour :

- tester une activité économique avant de la développer plus amplement sous une autre forme d’entreprise sans limitation concernant le chiffre d’affaires ;

- bénéficier d’une forme juridique d’entreprise dont la création et la gestion sont facilitées, afin d’exercer une activité professionnelle en tant que freelance sans trop de contraintes.

Dès lors — pour bénéficier de ce régime juridique, social et fiscal simplifié — la contrepartie à respecter est de ne pas dépasser un certain chiffre d’affaires. Ce plafond diffère selon si votre activité consiste à vendre des produits ou à réaliser des prestations de services. Cette différence s’explique par le fait que la vente de produits nécessite préalablement :

- soit d’acheter ces produits finis chez un grossiste, afin de les revendre en réalisant une marge commerciale ;

- soit d’acheter la matière première pour fabriquer ou transformer ces produits.

Comme il n’est pas possible de déduire de frais professionnels sous le régime de la micro-entreprise, le plafond à ne pas dépasser prend donc en compte l’achat de ces produits ou matières premières pour faire fonctionner un commerce. Par conséquent, le plafond applicable pour rester en micro-entreprise dans l’achat et la revente de marchandises sera plus élevé que le plafond applicable pour l’exercice d’une profession libérale par exemple.

Si vous exercez une activité mixte — c’est-à-dire une activité qui comprend à la fois la vente de marchandises et la réalisation de prestations de services — chacune de ces activités se verra appliquer le plafond correspondant à sa nature. Par exemple, pour la part de chiffre d’affaires réalisé en tant que prestataire de services, vous ne devrez pas dépasser un chiffre d’affaires de 72 600 €. Si vous faites également de l’achat-revente de marchandises, votre plafond de chiffre d’affaires maximum à ne pas dépasser sera de 176 200 €.

Attention : il n’est pas possible de cumuler ces plafonds. Par conséquent, pour une activité mixte le plafond maximum à ne pas dépasser sera de 176 200 €, dont 72 600 € maximum en tant que prestataire de services.

De plus, lors de votre première année de création de votre micro-entreprise, votre chiffre d’affaires annuel sera calculé au prorata temporis. Par conséquent, veillez à diviser le nombre de jours restant avant la fin de l’année civile par le plafond maximal de chiffre d’affaires afin de savoir quel est le plafond exact à ne pas dépasser durant votre première année d’activité.

Que se passe-t-il en cas de dépassement du chiffre d’affaires ?

Lorsque vous dépassez le plafond de chiffre d’affaires applicable à votre activité pour rester en micro-entreprise, vous pouvez bénéficier d’une période de tolérance. En d’autres termes, vous pouvez rester sous le régime de la micro-entreprise l’année suivante de votre dépassement du plafond de chiffre d’affaires. Par contre, si vous dépassez de nouveau ce plafond à N+1, vous sortirez automatiquement du régime de la micro-entreprise à N+2.

Comme une micro-entreprise est une entreprise individuelle, vous resterez en entreprise individuelle sans toutefois continuer à bénéficier du régime simplifié social et fiscal de la micro-entreprise.

Les principales conséquences découlant d’un passage en entreprise individuelle sont :

- dès le 1er janvier suivant la sortie du régime de la micro-entreprise, l’application du taux de charges sociales du régime social de droit commun pour le micro-entrepreneur qui devient un entrepreneur individuel ;

- une imposition au régime réel d’imposition (BIC) pour les professions commerciales et artisanales ;

- une imposition au régime fiscal de la déclaration contrôlée (BNC) pour les professions libérales ;

- la possible déduction des frais professionnels sur le bénéfice imposable.

De plus, il ne sera plus possible de se contenter de tenir une comptabilité simplifiée. En effet, en quittant la micro-entreprise il sera nécessaire de tenir une comptabilité comprenant notamment l’obligation de produire les livres comptables et les comptes annuels de l’entreprise. Dans ce cas, les services d’un expert-comptable sont bien souvent indispensables.

Au vu des réelles conséquences à dépasser le plafond de chiffre d’affaires de la micro-entreprise, il est plus que conseillé de surveiller régulièrement la progression de votre chiffre d’affaires durant l’année. Si à quelques jours près avant la fin de l’année, vous vous apercevez que vous allez dépasser le plafond, il serait peut-être plus judicieux de prendre quelques jours de congés supplémentaires pour garder tous les avantages de la gestion d’une micro-entreprise.

Si vous ne souhaitez pas vous restreindre concernant votre chiffre d’affaires, sans pour autant devoir gérer une entreprise individuelle, vous pouvez également opter pour le portage salarial. En tant que salarié porté, vous pouvez vous concentrer uniquement sur la recherche de clients et la réalisation de missions auprès de vos clients. Ce sera la société de portage salarial qui s’occupera de la facturation et de la comptabilité de votre activité, moyennant des frais de gestion défalqués sur votre chiffre d’affaires.

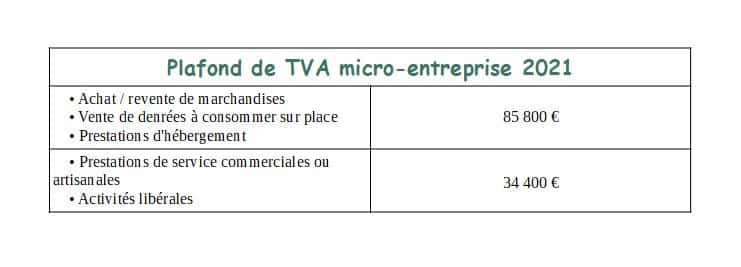

Quel est le plafond pour rester en franchise de TVA en micro-entreprise ?

Afin de faciliter la gestion et le développement des micro-entreprises ne dépassant pas un certain chiffre d’affaires, le régime dérogatoire de franchise en base de TVA permet de s’affranchir de la collecte de la TVA pour l’État.

La franchise de TVA vous permet donc de ne pas devoir reverser la TVA à l’État lorsque vous effectuez une vente d’un produit ou d’une prestation de services. Par conséquent, vous pouvez pratiquer des prix plus compétitifs pour vos clients ou accroître votre marge commerciale en n’incluant pas la TVA à vos prix de vente.

Que se passe-t-il en cas de dépassement du plafond de TVA ?

Si vous dépassez le plafond de franchise en base de TVA en micro-entreprise, vous pouvez rester micro-entrepreneur. La seule conséquence de ce dépassement sera l’obligation de reverser la TVA à l’État. Par conséquent, vous serez redevable de la TVA et vous devrez par conséquent facturer au client en toutes taxes comprises (TTC) comprenant la TVA.

Un des avantages d’être redevable de la TVA est que vous pouvez également récupérer la TVA sur vos frais professionnels. Au moment de faire votre déclaration de TVA, vous pourrez ainsi défalquer la TVA récupérable de la TVA que vous avez à reverser à l’État. Par conséquent, cela abaissera la somme finale de TVA à reverser à l’État.

À noter qu’en micro-entreprise, vous pouvez également sur option demander à ne pas bénéficier du régime dérogatoire de la franchise en base de TVA. Pour cela, vous pouvez contacter le service des impôts des entreprises (SIE) dont vous dépendez.

Vous avez maintenant toutes les informations essentielles concernant les principaux plafonds applicables aux micro-entreprises en 2021. Vous pourrez ainsi prendre les bonnes décisions au bon moment pour bénéficier de tous les avantages du régime de la micro-entreprise.